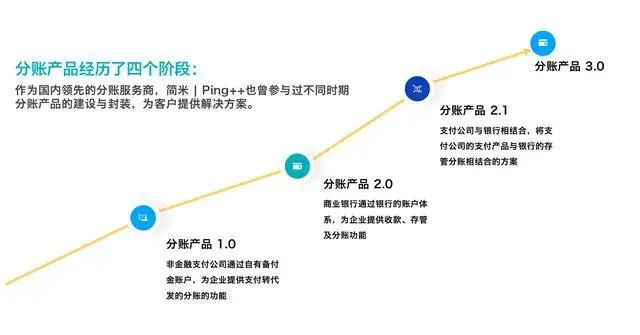

从1.0到3.0,简米分账系统的历练与成长

日日行,不怕千万里;常常做,不怕千万事。当做一件事情已经变得稀疏平常的时候,它就有坚持下去的意义。这正是简米自2014年开始从聚合支付起家进而在2017年开始研发分账系统这一路走来的坚持。

作为国内领先的分账服务商,简米从2017年开始,简米与非金融支付公司、银行等合作,在不同时期不断进行分账产品的建设与封装,为企业客户提供解决方案。

阶段一:分账产品1.0

2017年,简米最先尝试与非金融支付公司,如支付宝、微信等通过自有备付金账户,为企业提供支付转代发分账等功能。这个时候简米分账系统初具雏形,部分小微企业开始使用这套分账系统。

阶段二:分账产品2.0

2018年开始,简米与商业银行合作,通过银行账户体系,为企业提供收款、存管及分账功能。当时,企业可直接调用简米分账系统API和SDK,以最低的开发成本在企业平台集成用户注册、充值、余额消费、使用优惠券、提现、退款等核心功能。比如,知名的心理咨询平台根据其需求定制分润模型,并提供开放的分润API,解决平台咨询师分润、提现等问题,帮助平台增加top1%心理咨询师粘性。

阶段三:分账产品2.1

随后,简米发现市场对支付公司和银行同时存在不同方面的分账需求。于是,简米推出将支付公司的支付产品与银行的存管分账相结合的解决方案。简米在跟进不同企业使用解决方案的过程中,发现由于支付机构和银行接入逻辑和接口标准存在很大的差异,这就导致项目切换成本高。加上在功能方面,支付机构只能提供自身支持的产品,而银行只能提供微信支付宝对外开放的标准化产品,对于线下转账、非标准化产品的兼容性较弱。由此,简米分账系统开始新一轮的探索与实践。

阶段四:分账产品3.0

2020年以来,简米在服务企业客户的过程发现不同行业对分账系统的需求存在明显的差异。如B2B电商行业更需要资金合规及避免大商户模式,费控企业更关注企业账户钱包及供应商分账等问题。所以,简米合规分账 3.0 应运而生,集行业解决方案、清算机构、银行资金监管能力于一体,采用Open API模式,为有账户体系需求的客户度身打造的“收、付、管”为一体的全流程资金管理、结算解决方案。

获取即时资讯

获取即时资讯